ارزش گذاری سهام به روش ارزش دفتری

ارزش گذاری سهام یکی از مفاهیم مهم در حوزه تحلیل سهم شرکت های بورسی است. بهمنظور ورود به مبحث ارزشگذاری شرکتها، ابتدا باید به مفهوم ارزش، انواع ارزش، تفاوت ارزش با قیمت و عوامل موثر بر ارزش، بپردازیم. در مطلب ارزش گذاری سهام شرکت ها در بورس اوراق بهادار، توضیحاتی درخصوص ارزش گذاری و انواع آن داده شدهاست. در این گزارش قصد داریم به توضیح کاملی در خصوص ارزشگذاری به روش ارزش دفتری بپردازیم. ابتدا مروری خواهیم داشت به تفاوت دو مفهوم ارزش و قیمت.

تفاوت ارزش و قیمت

اکثر مواقع مردم مفهوم ارزش و قیمت را معادل یکدیگر قرار میدهند. بهمنظور روشن شدن تفاوت مفهوم ارزش و قیمت ، ابتدا به بیان مفهوم هر یک میپردازیم. قیمت؛ وجهی است که خریدار در قبال تملک کالا یا خدمات خاص، حاضر به پرداخت آن است و از سوی دیگر فروشنده به ازای دریافت آن اقدام به واگذاری کالا(خدمات) خواهد نمود. ارزش، انتظار ذهنی که افراد از منافع آتی یک یا مجموعهای از داراییها دارند، را ارزش میگویند. در نتیجه لزوماً قیمت بیانکننده ارزش یک دارایی نیست میتواند بالاتر یا پایینتر از آن باشد.

انواع ارزش

همانطور که در مطالب گذشته، بیان شده است، مفاهیم مختلفی برای ارزش وجود دارد. در این بخش از مطالب به توضیح مفصل هر یک از انواع این ارزشها میپردازیم.

برای یک دارایی ۵ نوع ارزش قابل محاسبه است.

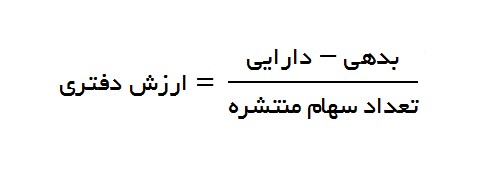

ارزش دفتری: ارزشی است که در ترازنامه درج شده است و از تقسیم مجموع حقوق صاحبان سهام (پس از کسر سهام ممتاز) بر تعداد سهام منتشر شده به دست میآید.

ارزش بازار: ارزشی است که در بازار از طریق عرضه و تقاضا برای شرکت تعیین میگردد. چنانچه این ارزش را بر تعداد سهام منتشر شده شرکت تقسیم کنیم، ارزش بازار هر سهم بهدست میآید.

ارزش جایگزینی: برآورد مبالغ جایگزین نمودن داراییهای شرکت است را رزش جایگزینی آن میگویند. از تقسیم این ارزش بر تعداد سهام منتشر شده، ارزش جایگزینی هر سهم حاصل میشود.

ارزش اسمی: ارزشی است که در زمان تاسیس شرکت برای سهام آن تعیین و در اساسنامه آن درج میشود. این ارزش در ایران معادل ۱۰۰۰ ریال است.

ارزش ذاتی: ارزش فعلی جریانات نقدی که داراییهای شرکت در آینده برای سرمایهگذاران دارد را ارزش ذاتی میگویند. از تقسیم ارزش ذاتی بر تعداد سهام منتشر شده، ارزش ذاتی هر سهم بهدست میآید.

ارزش تصفیه: ارزش شرکت پس از کسر بدهیها از داراییهای آن حاصل میشود. از تقسیم ارزش تصفیه کل شرکت بر تعداد سهام منتشر شده، ارزش تصفیه به ازای هر سهم بهدست میآید.

انواع روشهای ارزشگذاری

ارزشگذاری یکی از مسائل تاثیرگذار در تصمیمگیری سرمایهگذاران و تخصیص بهینه منابع است. روشها و رویکردهای مختلفی برای ارزیابی داراییها با توجه به نوع دارایی وجود دارد.

بهمنظور درک بهتر مدلهای ارزشیابی ابتدا باید با مفاهیم ارزش فعلی و ارزش آتی آشنا شویم. پس از بیان کامل این مفاهیم به توضیح مدلهای ارزشگذاری خواهیم پرداخت.

مدل های ارزشگذاری

برای ارزیابی یک شرکت مدلهای مختلفی وجود دارد که به برخی از پرکاربردترین آنها میپردازیم.

۱- ارزشگذاری مبتنی بر داراییها

۲- تنزیل جریان نقدی آزاد

۳- تنزیل سود تقسیمی

۴- ارزشگذاری نسبی

ارزش دفتری Book Value

ارزش دفتری هر سهم از تقسیم مجموع حقوق صاحبان سهام (پس از کسر سهام ممتاز) بر تعداد سهام منتشر شده و ارزش دفتری داراییها از کسر استهلاک انباشته از بهای تمام شده دارایی، به دست میآید. این ارزش بیانکننده مبلغی است که در ترازنامه منعکس میشود.در نتیجه در ابتدای تاسیس شرکت، مبنای تعیین ارزش دفتری و ارزش اسمی هر دو یکی است. مگر آنکه انتشار سهام به صرف یا انتشار سهام به کسر صورت گرفته باشد. با گذشت زمان و با توجه به عملکرد شرکت و همچنین تغییر سرفصلهایی از جمله اندوختهها و سود(زیان) انباشته، بین ارزش دفتری و ارزش اسمی تفاوت ایجاد میشود.

ارزش دفتری از معادله پایه حسابداری به دست میآید به این معنا که:

ارزش دفتری از معادله پایه حسابداری به دست میآید به این معنا که:

روش ارزشگذاری به شیوه دفتری یکی از سادهترین روشهای ارزشگذاری تلقی میشود. یکی از ایراداتی که در خصوص استفاده از ارزش دفتری برای ارزشگذاری مطرح میشود این است که بر مبنای معادله حسابداری بوده و ثابت است در نتیجه عوامل تاثیرگذار همانند تورم و نوسانات نرخ بهره که در ارزشیابی صحیح یک دارایی موثر هستند، در نظر گرفته نمیشود. این عوامل سبب ایجاد فاصله بین ارزش دفتری و ارزش واقعی دارایی میشود.

برخی از تحلیلگران که از ارزش دفتری برای ارزشگذاری شرکتها استفاده میکنند، علاوه بر ارزش داراییهای فیزیکی، ارزش دارایی های نامشهود را برآورده نموده و در محاسبه خود در نظر میگیرند.

کاربرد ارزش دفتری داراییهای شرکت:

۱-با مقایسه ارزش دفتری و ارزش بازار داراییها، می توانیم استنباط کنیم که سهام یا دارایی، کمتر یا بیشتر از ارزش واقعی خود، در بازار قیمتگذاری شده است.

۲-ارز ش دفتری، ارزش تئوریک کل داراییهای شرکت است که سهامداران می توانند در زمان انحلال شرکت آن را دریافت کنند.

۳-پس از فروش داراییها چنانچه قیمت فروش را از ارزش دفتری آن کسر نماییم، سود یا زیان سرمایهای به دست میآید.

جمعبندی

سهام شرکت های سهامی عام به روش های مختلفی ارزش گذاری می شود. یکی از این روش ها، ارزش دفتری است که بیان کنند حاصل تفاضل دارایی و بدهی به تعداد سهام منتشره است. در مطالب بعدی روش های دیگر ارزش گذاری را با هم مرور خواهیم کرد.