منظور از معاملات الگوریتمی (معاملات خودکار) در بورس چیست؟

معاملات الگوریتمی در بورس چیست؟ (Algorithmic trading)

با توسعه روز افزون بازارهای مالی و افزایش سرعت معاملات، نیازهای جدیدی همچون نیاز به ابزارهای معاملاتی هوشمند و خودکار و رباتهای سریع (جهت رصد سریع به موقع بازار) بیشتر احساس خواهد شد. یکی از نوآوری هایی که در معاملات بازار سرمایه به کمک سرمایه گذاران آمده است ابزار معاملات الگوریتمی است.

به معامله خودکار در بازار بورس با استفاده از کامپیوتر بهصورت تمام اتوماتیک یا نیمه اتوماتیک معامله الگوریتمی گفته می شود. در معاملات الگوریتمی در بورس کامپیوتر با استفاده از الگوریتمی که به آن دادهشده در بازار (ها) جستجو میکند و فرصتهای معاملاتی را شکار میکند. به این الگوریتم ها بلک باکس نیز گفته می شود.

در معاملات الگوریتمی بورس فرد معامله گر نقطه ورود و خروج به سهم مورد نظر را تعریف می کند و برنامه بر اساس آن عمل می کند یکی از کاربردهای معاملات الگوریتمی در بورس شکستن سفارش ها است. به مثال زیر توجه کنید:

فرض کنید یک معاملهگر میخواهد ۱۰۰ میلیارد تومان سهام بخرد امکان ثبت چنین سفارشی به دلیل محدودیت حجمی سفارش در بازار امکان پذیر نیست زیرا باعث تاثیرگذاری منفی بر بازار میشود . در چنین مواردی یک الگوریتم معاملاتی وظیفه شکستن سفارش به سفارشهای کوچک در حجمهای متفاوت و اجرای آنها در بازههای زمانی متفاوت را با سرعت بالایی انجام می دهد.

آیا معاملات الگوریتمیک برای بازار بورس ایران مناسب است؟

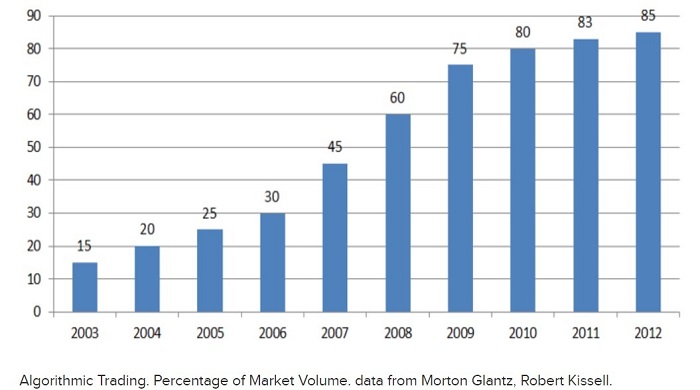

۸۵ درصد معاملات در بورس آمریکا توسط الگوریتمهای معاملاتی انجام می شود ایران نیز جزو اولین کشورهایی است که مسابقات الگوریتمی را برگزار کرده است. به نظر می رسد این روش معامله به مرور جایگزین روش سنتی معامله در بورس خواهد شد.

تکنولوژی معاملات الگوریتمی ابزاری است که میتواند برای همه بازارهای مالی مورداستفاده قرار بگیرد. مانند بازار بورس، بازار آتی کالا (زعفران، زیره، و …)

معاملات الگوریتمی چگونه عمل می کنند؟

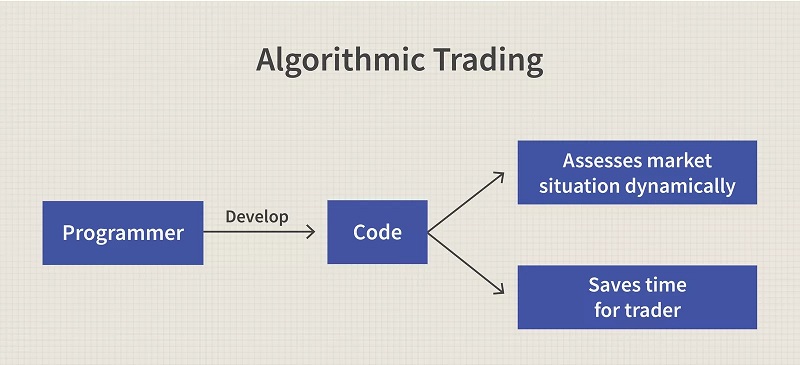

معالات الگوریتمی بر اساس برنامه ای که با توجه به استراتژی معاملاتی شما نوشته شده است انجام می شود. الگوریتم به معنی انجام دستورات به صورت مرحله به مرحله می باشد. معاملات الگوریتمی، روشی در معاملهگری است که از کامپیوتر برای تحلیل و معاملهگری استفاده میشود. در شکل زیر می بینید که معاملات الگوریتمی چگونه کار می کند:

استفاده از معاملات الگوریتمی نیاز به داشتن پیش شرط هایی به شرح زیر است:

- باید به یک زبان برنامه نویسی برای الگوریتم نویسی در بورس مسلط باشید در غیر این صورت نرم افزار معاملات الگوریتمی را تهیه کنید.

- باید به اطلاعات و دیتای بازار سرمایه دسترسی داشت تا بتوان آنها را در اختیار الگوریتم قرار داد.

- ایجاد زیرساخت لازم برای انجام پیش تست روی سیستم برنامه ریزی شده پیش از ورود به بازار واقعی

- فراهم کردن اطلاعات تاریخی لازم و دیتای شرایط بازار در گذشته بسته به استراتژی اجرا شده در الگوریتم برای تست کردن آن

مزایای معاملات الگوریتمی در بورس

- یکی از مزایای معاملات الگوریتمی در معاملات بورسی این است که کار را ساده تر کرده و میزان خطا را کاهش می دهد.

- شما می توانید با استفاده از معاملات الگوریتمی از استراتژی معاملاتی خود تست بگیرید.

- سرعت بالا در سفارش گذاری دارند و قادرند معاملات شما را در قیمت مورد نظر انجام دهند.

- دقت انجام معاملات افزایش می یابد.

- معاملات الگوریتمی در بورس قادر به پیادهسازی استراتژیهای پیچیده و استفاده از چند استراتژی به صورت همزمان هستند.

- همچنین می تواند زمان یافتن سهم مورد نظر برای معامله گر را کاهش دهد.

- معاملات الگوریتمی در بورس کمک میکند تا بازار از احساسات انسانی دور شود و نقدینگی در بازار افزایش یابد.

- معاملات الگوریتمی به ما در انتخاب بازار، انتخاب محصول، مدیریت ریسک و سرمایه، ورود به موقعیت معاملاتی و مدیریت معاملات باز کمک می کند.

- در معاملات الگوریتمی امکان پیش تست وجود دارد و می توان مواردی مانند میزان سود و میزان ضرر را با توجه به شرایط مشابه بازار سنجید وریسک سرمایه گذاری را کاهش داد.

- امکان تحلیل مقدار زیادی اطلاعات و انتخاب بهترین نتیجه از بین میلیونها راه ممکن را فراهم می کند.

- عدم خستگی و توانایی انجام کارهای تکراری

انواع معاملات الگوریتمی در بورس

- الگوریتم های تهاجمی:

الگوریتم های تهاجمی برپایه تکمیل سفارشات با اضطرار بالا طراحی شده اند.

- الگوریتمهای سیگنالدهی:

مانند اندیکاتورهای RSI، MacD، MA یا Ichimoku

- الگوریتم های انفعالی:

الگوریتم های انفعالی در بازه های زمانی طولانی معامله می کنند و تحت تاثیر تغییرات شرایط بازار هستند اما برعکس الگوریتم های تهاجمی حالت اضطراری ندارند.

- الگوریتم های سفارشات در گردش

- الگوریتمهای مانیتورینگ

- الگوریتمهای کم بسامد و پربسامد

- الگوریتم های اثر محور

- الگوریتم های هزینه محور

- الگوریتم های فرصت طلبانه

معایب معاملات الگوریتمی در بورس

سازمان بورس و اوراق بهادار با دستور ابلاغیه ای اعلام کرد: استفاده از الگوهای الگوریتمی و تقسیم سفارشات برخط در بورس و اوراق بهادار تهران و فرابورس ایران برای تمامی اشخاص اعم از حقوقی ها و حقیقی ها به منظور حفظ شرایط تعادل عرضه و تقاضا تا اطلاع ثانوی ممنوع است. به نظر میرسد یکی از معایب استفاده از معاملات الگوریتمی بورس برهم زدن تعادل بین عرضه و تقاضا می باشد. در ادامه به برخی دیگر از معایب معاملات الگوریتمی در بورس اشاره می کنیم:

۱. چنانچه فردی که اقدام به الگوریتم نویسی می کند آشنایی کافی به آن نداشته باشد و یا شرایط بازار را به خوبی نشناسد می تواند باعث متحمل شدن ضررهای بسیاری در بورس شود. بنابراین داشتن تجربه و تبحر در کدنویسی بسیار مهم است.

۲. مکانیزم عمل معاملات الگوریتمی بر اساس اطلاعات بازار است این الگوریتم ها اطلاعات را به صورت لحظه ای از بازار دریافت می کنند و در صورت مطابقت اطلاعات دریافتی با دستورالعمل های الگوریتم ان ها را اجرا می کنند. حال فرض کنید در حین اجرای الگوریتم اینترنت قطع شود!!

۳. در صورتی که اطلاعات به درستی آپدیت نشود و بهینه سازی بر اساس خطاهای بک تست و شرایط روز بازار انجام نگیرد معادلات بر هم خورده و پیش بینی ها درست از آب درنمی آید.

در شکل زیر مشاهده می کنید که انجام معاملات الگوریتمی در بورس در حال افزایش است و پیش بینی می شود که به زودی جایگزین معاملات سنتی شود.

روند رشد معاملات الگوریتمی از ۲۰۰۳ تا ۲۰۱۲